Motor Belum Lunas Tapi Sudah Ditarik Debt Collector, Perhatikan Hal Ini Agar Tidak Tertipu

Rabu, 23 Maret 2022 | 14:10 WIB

JAKARTA, lintasbabel.id - Kendaraan bermotor tiba-tiba ditarik oleh oknum debt collector (DC), menjadi kasus yang selalu menyita perhatian publik. Apalagi bila cicilan motor lancar atau sudah lunas.

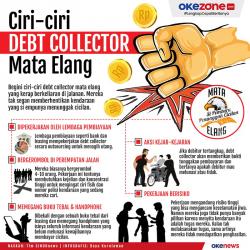

Belajar dari kasus tersebut apa yang harus dilakukan jika kejadian tersebut menimpa Anda? Collection Remedial and Recovery Management Division Head FIFGROUP, Riadi Masdaya mengatakan, hal yang harus diperhatikan pada saat didatangi petugas penagihan atau debt collector adalah meminta surat tugas, kepemilikan ID card, dan surat somasi resmi dari perusahaan leasing.

"Jika kendaraan Anda sudah lunas jangan sekali-kali menyerahkan kendaraan atau STNK motor ke mereka. Namun, bila memang memiliki tunggakan, saat customer menghadapi proses eksekusi jaminan fidusia oleh juru tagih, petugas wajib menunjukkan Sertifikasi Profesi Penagihan Pembiayaan Indonesia (SPPI) yang diterbitkan Asosiasi Perusahaan Pembiayaan Indonesia (APPI). Selain itu, juru tagih juga harus mampu menunjukkan surat penugasan resmi dan kepemilikan ID card, serta bukti unit terdaftar di aplikasi internal perusahaan. Ini yang jarang diperhatikan customer, sehingga sering menjadi polemik di masyarakat,” ujar Riadi dalam diskusi virtual dengan Forum Wartawan Otomotif Indonesia (Forwot), Rabu (23/3/2022).

Dia menyebutkan biasanya customer sudah kaget atau shock saat menghadapi situasi seperti ini. Bisa jadi orang yang melakukan eksekusi jaminan fidusia tersebut bukan karyawan atau mitra resmi perusahaan pembiayaan, tetapi oknum yang tidak memiliki legalitas dalam melakukan eksekusi jaminan fidusia. "Di sinilah fungsi kami sebagai perusahaan untuk melakukan literasi dan inklusi kepada masyarakat,” katanya

Riadi menjelaskan dalam operasional mitigasi kredit macet atau bermasalah, treatment yang dilakukan perusahaan terbagi dalam dua proses, yaitu penagihan dan remedial. Perbedaan dari kedua proses tersebut adalah berdasarkan lamanya keterlambatan pembayaran angsuran yang dilakukan customer.

Dia memaparkan, untuk proses penagihan pada kontrak yang mengalami keterlambatan dalam jangka waktu 30 hari paling lama dilakukan proses reminder melalui telepon. Jika proses reminder masih tidak mendapatkan respons dari customer, perusahaan akan menugaskan karyawan untuk melakukan kunjungan penagihan.

"Pada proses penagihan ini, ada tiga poin yang harus diperhatikan customer, yaitu kepemilikan surat tugas, kepemilikan ID card, dan adanya surat somasi resmi dari PT FIF. Pada proses penagihan, setiap kunjungan yang dilakukan oleh karyawan akan disertakan surat somasi resmi untuk customer agar melakukan pembayaran,” ujar Riadi.

Apabila selama dilakukan proses penagihan, customer masih tidak melakukan pembayaran hingga melebihi batas waktu di atas 30 hari. Kontrak tersebut akan masuk ke proses remedial. Di mana FIF pada proses ini juga melaksanakan kerja sama dengan agent call resmi berbadan hukum khusus penanganan kontrak dengan keterlambatan di atas 30 hari, mitra advokat, dan mitra badan hukum jasa penagihan.

Menurut Riadi, kontrak ini pada umumnya akan menjadi cikal bakal dilakukannya proses eksekusi jaminan fidusia.

"Pada dasarnya kami selalu terbuka bagi seluruh customer kami untuk bisa berdiskusi terlebih dahulu ketika terjadi permasalahan kredit. Selama customer dengan itikad baik datang ke kantor Cabang FIFGROUP dan kita akan carikan solusi terbaik bagi kedua belah pihak. Harapannya, masyarakat tidak perlu takut lagi menghadapi oknum juru tagih yang tidak dapat membuktikan validitas statusnya sebagai karyawan atau mitra perusahaan pembiayaan," katanya.

"Namun, bagi customer yang sudah komitmen dalam melakukan pembiayaan, sebaiknya memperhatikan waktu pembayaran angsuran jangan sampai telat, sehingga tidak akan terjadi permasalahan di lapangan,” kata Riadi.

Editor : Muri Setiawan